Przystępujemy do debaty nad poselskim projektem ustawy o o zmianie ustawy o podatku od towarów i usług.

Referuje pan poseł Jakub Kulesza.

Ustawa

z dnia .... 2025

o zmianie ustawy o podatku od towarów i usług

Art. 1.

W ustawie z dnia 11 marca 2004 roku o podatku od towarów i usług wprowadza się następujące zmiany:

1) w załączniku nr 3 do ustawy:

a) po poz. 72 dodaje się poz. 72a w brzmieniu:

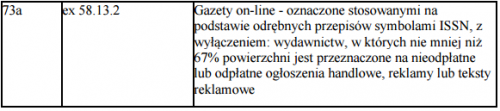

b) po poz. 73 dodaje się poz. 73a w brzmieniu:

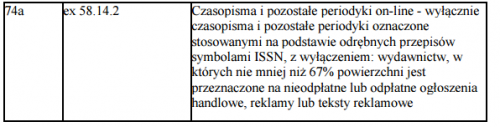

c) po poz. 74 dodaje się poz. 74a w brzmieniu:

2) w załączniku nr 10 do ustawy po poz. 35 dodaje się poz. 36 w brzmieniu:

Art. 2.

Ustawa wchodzi w życie z dniem 1 stycznia 2026 roku.

UZASADNIENIE:

Projekt ustawy ma na celu zrównanie stawek VAT na e-booki i książki oraz gazety i ich e-wydania, poprzez obniżenie stawek VAT na publikacje elektroniczne. W tym sensie projekt ustawy również upraszcza przepisy VAT w zakresie opodatkowania książek, gazet, czasopism i innych publikacji.

Projekt ustawy wprowadza stawkę 5% VAT na e-booki, które obecnie opodatkowane są stawką 23% VAT (gdy książki papierowe opodatkowane są 5% VAT). Projekt ustawy wprowadza też stawkę 8% VAT na e-publikacje (czasopism i gazet), które obecnie opodatkowane są stawką 23% VAT (gdy wydania papierowe czasopism i gazet opodatkowane są 8% VAT).

Projektowana ustawa nie rodzi skutków finansowych dla budżetu państwa oraz budżetów jednostek samorządu terytorialnego. Obecny udział e-booków i e-publikacji w rynku czytelniczym wynosi kilka procent. Niski udział w rynku e-publikacji w istotnej mierze spowodowany jest ich zaporowym opodatkowaniem. Utrata wpływów budżetowych z tytułu obniżenia VAT na e-booki i e-publikacje wynosiłaby więc ok. 70 mln zł.

Projektodawca przewiduje, że strata ta zostałaby zrekompensowana przez większe wpływy podatkowe w związku ze wzrostem sprzedaży publikacji w formie elektronicznej w wyniku obniżenia opodatkowania odpowiednio z 23% do 5% na e-booki oraz 23% do 8% na publikacje.

Projekt jest neutralny, jeżeli chodzi sytuację rodzin z dziećmi, a wszelkie pozytywne wpływy są wyłącznie pozytywne.